仮払いとは?

法人が社長及び役員に貸したお金を仮払金や貸付金の勘定科目で決算書に記載をしていると、 仮払金の数字がネック金融機関はなかなかお金を貸しません。

なぜなら社長・役員個人が法人の資金を「私的に使っている」ことが多々ある為、仮払金として出ることが多い科目である為に、 金融機関は「貸した金が事業に使われずに社長・役員個人へ入る」疑念を持ことが多いからです。

担保提供での対処方

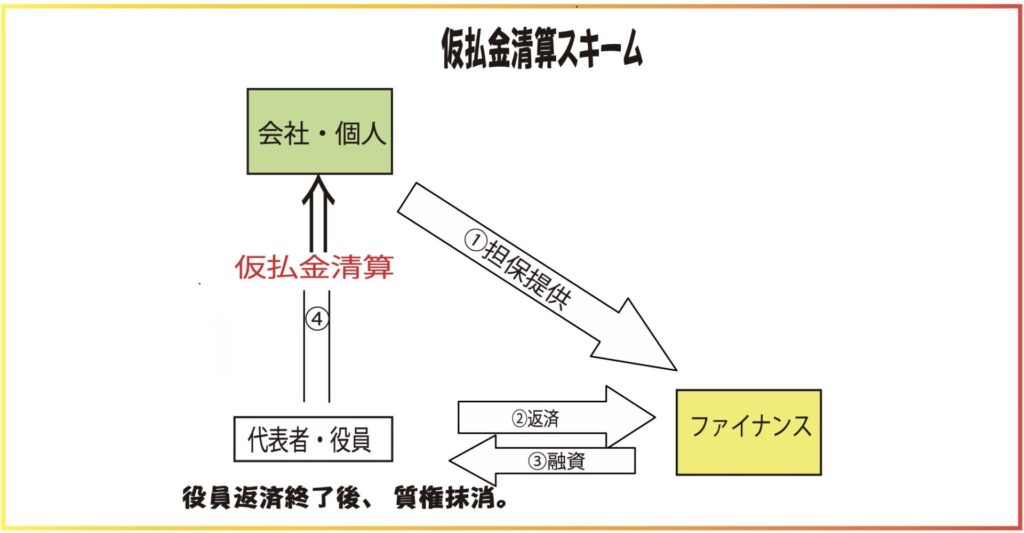

①役員への仮払金を担保提供でファイナンス会社より融資。(個人借入金で仮払金、貸付金精算)

②担保提供時にファイナンス会社が質権設定します。

③役員は個人でファイナンス会社へ返済します。

※質権設定可能な担保は限られてます。

担保を使った貸付金・前払金・仮払金精算

役員貸付金などを減らしていくには、 「役員給与の増額」 や 「役員退職金の支給」 などがベターですが、 急がれる方には、 担保機能を使った 「貸付金清算プラン」 を提案してみてはどうでしょうか。

具体的には、 「個人・ホッ神が担保(有価証券・不動産・その他動産・及び金融商品)を提供し、その担保に質権として金融機関から役員個人が融資を受けます。

そして、 そのお金で役員の会社に対する借入金 ・ 前払金 ・ 仮払金 (会社から見た場合は貸付金に匹敵します) を返済」 します。 図解しましたので、 ご覧ください。 ただし、 このプランでの注意点は、 2つあります。

1 つは、 融資を受けた金融機関に役員個人が今後借入返済をしていかなければならないという ことです。 そのための対策としては役員給与の増額が妥当かと思われます。

2 つ目は、 融資を受けた金融機関に対する金利負担です。 個人の借金を金融機関に肩代わりし てもらったわけですから仕方がないのですが、 多少の支出とも考えられます。

「貸付金 ・ 前払金 ・ 仮払金清算」 のデメリット

貸借対照表の左側の資産の部に 「役員貸付金」 ・ 「役員前払金」 ・ 「役員仮払金」 が多額にある会社では、 税務上や金融機関対策上のデメリットから悩まれていることでしょう。

私たちの実務においても、 「何とかしてこの貸付金を減らせないかな」 という相談を受けることがありま

デメリットとは具体的に、 「受取利息の計上による無駄な税支出」 および 「金融機関評価が下がること」 です。

さらには、 ほっておくと、 受取利息の計上による未収入金の増加によって雪だるま式に膨張していくことにもなりますので注意が必要です。

一方、 これらの役員貸付金や役員仮払金の発生時期は、 さまざまです。 個人事業を法人化にしたとき、 自宅兼事務所などを建てたとき、 役員個人費用を法人が立て替えたとき、 などとなっています。 発生理由はさまざまだと考えられます。

\保険の悩み・ご相談はいつでも承っています/