事業保険にはさまざまなタイプの商品があるものの、 その種類は大きく分けられる。 それぞれの保険にどのような特徴があるのか、 以下で詳しく解説をしていこう。

生命保険

生命保険とは、 経営者の死亡や高度障害などが補償対象に含まれている保険の総称だ。

万が一の事態に備えて死亡退職金や弔慰金などを準備できるので、 経営者の死亡や病気による経営リスクを大きく抑えられる。では、 具体的にどのような保険が該当するのか、 以下でいくつか例を見てみよう。

生命保険に該当する事業保険

最終的に保障額が5倍になる生命保険。

加入後 5 年~ 10 年で解約返戻金がピークになる商品もあります。

期を迎えたときには満期保険金、 加入者の死亡時には死亡保険金を受け取れる生命保険。

加入すればいずれかの保険金を確実に受け取れるため、 「生死混合保険」 とも呼ばれている。 その特性から、 退職金や老後の備えとして活用されるケースが多い。

加入期間を最長で 100 歳まで設定できる、 長期加入が前提となる生命保険。

解約返戻金のピークが 20 年後~ 30 年後と遅いため、 計画的に加入する必要がある。

また、 長期にわたって補償を受けられる影響で、 掛け金がやや高い傾向にある。

上記で挙げた生命保険のうち、 解約返戻金が 50%を超える保険については、 前述の税制改正の影響で販売中止になっている商品も見受けられる。

法人向けの生命保険については、今後も状況が大きく変わっていく可能性があるので、 最新の情報を確認してから加入を検討することが重要です。

養老保険

養老保険とは、 貯蓄性が高く保険期間が決まっているタイプの生命保険です。

30 歳の女性保険金 1,000 万円の養老保険に 60 歳まで加入する場合の保険内容を詳しくみてみましょう。

例 (1) 保障内容

30 歳から 60 歳までの保険期間中に死亡した場合に、 1,000 万円の保険金が支払われます。 また満期まで生存していた場合には死亡保険金と同額 (1,000 万円) の満期保険金が支払われます。

加入後 1 ヵ月しかたっていなくても 1,000 万円の保障があり、 保険期間が終了すると満期保険金を受け取り、 その後の保障はありません。

★30 歳で死亡 (加入後)

1,000 万円支払われる

★50 歳で死亡

1,000 万円支払われる

★61 歳で死亡

保障されない (60 歳の満期時点で、 1,000 万円受け取り済)

(2) 解約返戻金

この加入例の場合に、 いくらの保険料を支払い、 いくらの解約返戻金があるのかをみてみましょう。 養老保険の解約返戻金は年々増えていき、 保険期間終了間際になると、 通常、 それまでに支払った保険料の累計額よりも大きくなります。

| 年齢 | 払込保険料累計額 | 解約返戻金額 | 返戻率 (貯まる率) |

|---|---|---|---|

| 31 | 298,800円 | 0円 | 0% |

| 35 | 1,494,000円 | 1,155,000円 | 77% |

| 40 | 2,988,000円 | 2,721,000円 | 91% |

| 45 | 4,482,000円 | 4,279,000円 | 95% |

| 50 | 5,976,000円 | 5,989,000円 | 100% |

| 55 | 7,470,000円 | 7,879,000円 | 105% |

| 60 | 8,964,000円 | 10,000,000円 | 112% |

解約返戻金の返戻率 (貯まる率) は、 加入年齢や加入時の金利状況により変わってきます。

高齢になってからの加入など、 条件によっては払込保険料累計額よりも満期金が少ないというケースもあります。 上記例はモデルケースとしてご案内したものであり、同様の返戻率を保証するものではありません

養老保険の特徴

- 契約により決められた一定期間を保障する

- 解約返戻金が貯まっていき満期保険金があるなど、 貯蓄性が高い

- 定期保険、 終身保険と比べ、 同じ保障額なら保険料が一番高い

養老保険の保険期間

養老保険の保険期間の設定については、 年数で保険期間を定める年満了と、 年齢で保険期間を定める歳満了があります。

年満了 10 年、 20 年、 30 年という長さで保険期間を定めるタイプ

歳満了 60 歳、 65 歳などの特定の年齢までを保険期間とするタイプ

保険の更新

養老保険は、 定期保険とは違い保険期間終了後の更新がなく、保障はそこで終わります。

養老保険に医療保険の特約をつけている場合は、 養老保険が満期になると医療保険も一緒に終了してしまいます。

医療保障を長く必要とする場合は、 養老保険の特約ではなく独立した保険として、 できれば終身タイプで加入することをお勧めします。

逓増定期保険

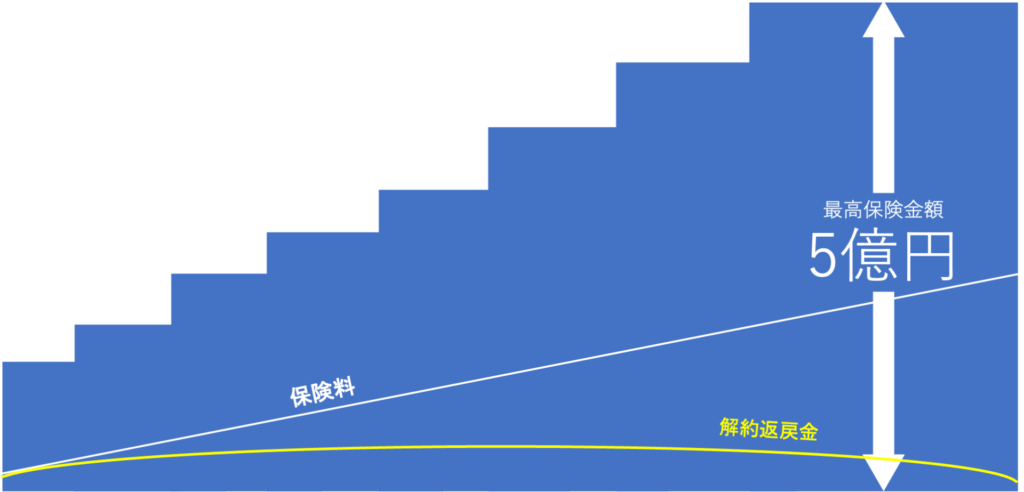

契約して保険期間満了になるまでに、 保障の保険金額が契約当初から 5 倍まで増加する定期保険を言います。

保険の解約返戻率が、 契約後の早い段階で高率になることが逓増定期保険の特徴です。 契約してから5~10年後に解約返戻率がピークにる商品もあります。 そのため、 他の一般的な保険のように長い期間、 保険料を払い続けるケースが少ない生命保険です。

そのため、 短期間での役員退職金準備に利用されることもあります。

・ 保険会社によっては、 保険料を5回払うと、 払った保険料と同じ解約金額 (=解約返戻率100%) になるケースもあります。 そのため、 お金を減らすことなく、 5年間の大きな死亡保障を得ることができます。

・ 逓増定期保険は各保険会社 (2020 年時点で 42 社 ) が持っている商品ですが、 その中でたった1~2社だけしか持っていない、 特徴的な逓増定期保険があります。 同じ逓増定期保険という保険商品でも、 保険会社によって大きな違った特徴があるため、 顧問税理士や保険会社専属の保険エージェントがすべての保険商品を知っているとは限らないのが現実です。

私たちは法人向けに最適と思われる保険会社の商品を取り揃えてご案内していますが、 自社で扱わない保険商品の特徴も正しく把握して、 企業のニーズにとって最高のパフォーマンスを出す状態を提供しています。

逓増定期保険のことで何がベストの選択なのか、 本当に正しい答えを得たいとき、 顧問税理士から提案された逓増定期保険が 本当に一番良いものなのかの答えを得たいとき、 私たち法人保険専門のコンサルタントにご相談ください。

専門的な立場で、 本当の答えをお教えします。

逓増定期保険まとめ

役員の死亡リスクに備えることができ、 事業資金・退職金に充当できます。契約してから5年後には今まで払った保険料が、95%超戻ってくるという商品もあります。 お金を減らすことなく大型死亡保障が準備できる保険です。 (2019年7月の保険税制改正後の内容 )

①役員の死亡リスクに備えることができる

②契約してから5年後で解約返戻率がほぼ95%超になる商品もあります。(解約返戻金は事業資金、退職金に充当)

③保険料の一部が経費となる場合もあります。

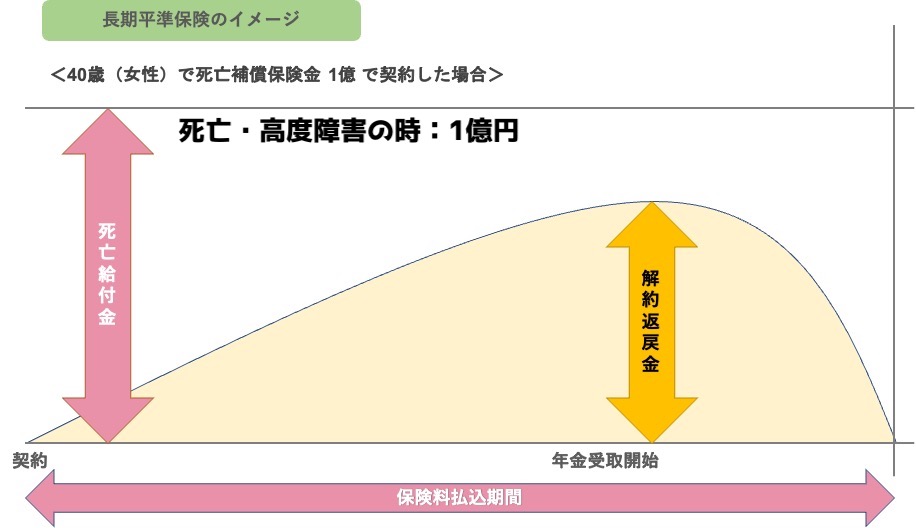

長期平準定期保険

長期平準定期保険とは、 基本的には、 平準定期保険と同じですが、 死亡保険期間が、 95 歳から 100 歳までと保障期間が 長い平準定期保険をいいます。ほぼ、終身保障に近く、主に法人向けの商品になります。

終身保険より保険料は安く、死亡保障に加えて、解約返戻金があるため、社長や役員の退職慰労金等としても活用することが可能です。

長期平準定期保険

長期平準定期保険は、 長期間にわたって高い解約返戻率を保っているのが特徴です。これは、保険料の支払い期間が長くなればなるほど、支払った保険料総額に近い解約返戻率 (100%) になります。

この特徴を活用して、社長の勇退時の退職金準備に活用されることが多 くあります。

保険会社の商品によっては解約返戻金を低く抑えた一定期間を設定し、 急に解約返戻率が高くなる、「低解約返戻率期間」 を設けた 保険もあります。低解約返戻率から高解約返戻率に変わる時期を退職時期に合わせて、生命保険の退職金の一部として現物支給するような 使い方もできます。

長期平準定期保険を契約すると、毎年一定の保険料を支払うことになります。

あまりに多額の保険料を支払う契約を結んでしまうと、 毎月のキャッシュフローに影響を及ぼすことも……無理なく支払うことができる保険料の水準を考える必要がありそうです。

\保険の悩み・ご相談はいつでも承っています/